자영업 10년 했다고 소셜시큐리티 연금 받을 수 있다고 생각하는 경우가 많습니다.

이게 사실 맞는 말이긴 합니다. 40 크레딧, 즉 10년 납부 기록이 있으면 연금을 받을 자격은 됩니다.

하지만 잘 알아두어야 할 것이 바로 내가 자격이 된다는 것과 실제로 얼마를 받는지는 전혀 다른 문제입니다.

주변 한인 자영업자들 이야기를 들어보면 "나는 10년 채웠으니까 나중에 연금 나오겠지"라고 안심하는 경우가 많습니다.

그런데 이건 절반만 맞는 이야기입니다. 저도 조지아에서 비즈니스 하면서 직접 계산해봤는데 나온 액수보고 놀랐습니다.

소셜시큐리티 연금은 SSA에서 AIME라는 기준으로 계산합니다.

평생 월평균 소득을 기준으로 하는데, 핵심은 최대 35년치 소득을 반영한다는 점입니다.

만약 10년만 일했다면 나머지 25년은 소득이 0으로 계산됩니다. 이 구조 때문에 수령액이 크게 줄어듭니다.

또 하나 중요한 부분은 신고 금액입니다. 자영업자는 세금을 줄이기 위해 순이익을 낮게 신고하는 경우가 많습니다.

예를 들어 매년 $30,000 정도로 신고하면 당장은 self-employment tax를 줄일 수 있어서 좋아 보입니다.

하지만 이 금액이 그대로 연금 계산에 반영됩니다.

실제로 계산해보면 10년 동안 매년 $30,000 순이익을 신고했다고 가정하면 총 소득은 $300,000입니다.

이걸 35년으로 나누고 다시 12개월로 나누면 월 평균 약 $714 정도가 됩니다.

이 금액을 기준으로 연금이 계산되는데, 결과적으로 67세에 받는다고 쳐도....월 $650 정도를 받게 됩니다.

연간으로 보면 약 $7,800 수준입니다. 이 금액으로 생활이 가능한지 생각해보면 답이 안나옵니다.

반면 30년 이상 소득보고한 직장인의 경우 월 $1,800에서 $2,000 정도 받는 경우가 많습니다. 차이가 상당히 큽니다.

그래서 자영업자는 전략적으로 접근해야 합니다.

첫째, 순이익 신고를 무조건 낮추기보다는 장기적으로 연금까지 고려해서 조정할 필요가 있습니다.

당장 세금을 줄이는 것보다 나중에 받을 금액까지 같이 계산해보는 것이 중요합니다.

둘째, SEP-IRA나 Solo 401(k) 같은 은퇴계좌를 적극적으로 활용하는 것이 필요합니다.

자영업자는 세금 혜택을 받으면서 상당한 금액을 저축할 수 있기 때문에 이 부분을 놓치면 손해입니다.

셋째, 배우자의 소셜시큐리티 기록도 확인해보는 것이 좋습니다.

경우에 따라 배우자의 기록을 기준으로 받는 것이 더 유리할 수도 있습니다.

결론적으로 자영업을 한다는 것은 자유가 있는 대신 책임도 전부 본인이 져야 한다는 의미입니다.

소셜시큐리티는 최소한의 안전망일 뿐, 노후를 책임져주는 시스템이 아닙니다.

40 크레딧을 채웠다고 해서 준비가 끝났다고 생각하면 위험합니다.

월 $650 수준으로는 현재 미국에서 생활하기 어렵습니다. 특히 대도시에 산다면 아주 부족합니다.

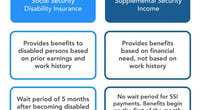

그리고 많이들 헷갈리는데, 소셜연금 $650보다 저소득층 보조 성격의 연금이 더 나은 경우도 있습니다.

대표적으로 SSI는 소득과 자산이 일정 기준 이하일 때 지급되는데, 2024 기준 개인 최대 약 $943까지 나옵니다.

단, SSI는 복지 개념이라 자산 제한이 있고 다른 소득이 있으면 깎입니다. 반면 소셜연금은 본인이 낸 기록 기반이라 자산과 상관없이 평생 지급됩니다.

결론적으로 금액만 보면 SSI가 더 나을 수 있지만, 자산 제한과 조건을 감수해야 하므로 상황에 따라 유불리가 갈립니다.

결국 노후 준비는 당장의 이익보다 나중에 발생할 현실을 보아야 합니다. 지금부터 계산하고 대비하는 것이 중요합니다.

그녀를보면

그녀를보면

철이와영미

철이와영미

celion78 |

celion78 |

USA 현대자동차 키아 |

USA 현대자동차 키아 |

전 미주 지역번호 정보 |

전 미주 지역번호 정보 |

Angeles Choi |

Angeles Choi |

삼뚜기메뚜기쉰라면 |

삼뚜기메뚜기쉰라면 |

Sunny Mom |

Sunny Mom |

조지아 Springcamp |

조지아 Springcamp |

moonshine 7 |

moonshine 7 |

호랑이 우유거품 연구소 |

호랑이 우유거품 연구소 |

Canvas Pro Blog |

Canvas Pro Blog |  4 Runner x100 |

4 Runner x100 |  My Carmen |

My Carmen |  Tony Park |

Tony Park |  도움되는 생활이야기 |

도움되는 생활이야기 |  RV 사무엘정 아빠 |

RV 사무엘정 아빠 |  TEXAS 낚시보트 |

TEXAS 낚시보트 |  미국 지역 정보 로컬 뉴스 |

미국 지역 정보 로컬 뉴스 |  Hae Naem |

Hae Naem |  good thinking |

good thinking |  빛나는 우리들만의 세상 |

빛나는 우리들만의 세상 |  풀잎 피리 에디션 |

풀잎 피리 에디션 |  칸영화 블로그 제작소 |

칸영화 블로그 제작소 |  Colorado Love |

Colorado Love |  물리적인 법칙과 과학 |

물리적인 법칙과 과학 |  펜실베이니아 아줌마 |

펜실베이니아 아줌마 |  정보검색 생활MAN |

정보검색 생활MAN |  donggul donggul |

donggul donggul |  Vacation on Hawaii |

Vacation on Hawaii |  Palm 1000 |

Palm 1000 |