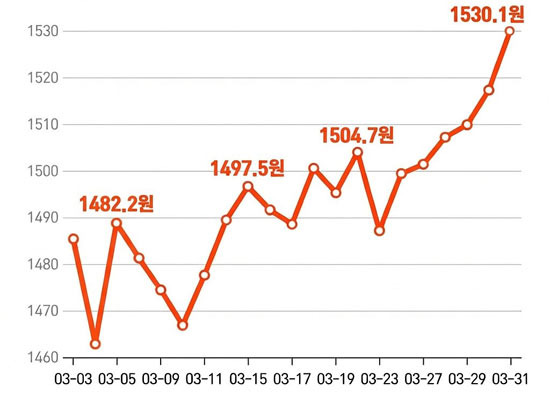

요즘 한인 커뮤니티 보면 환율 얘기 계속 돈다.

"1,530원 찍었다", "지금이 송금 타이밍이다", "한국 돈 보내야 하나" 이런 말들 많다.

분위기만 보면 다들 뭔가 기회 온 것처럼 들떠 있는 느낌이다.

근데 이럴 때일수록 하나 먼저 봐야 한다.

"왜 이 숫자가 나왔냐" 이거다.

지금 환율 올라간 이유 단순하지 않다. 중동 리스크, 유가 상승, 글로벌 자금 이동이 한 번에 겹친 상황이다.

쉽게 말하면 불안해지니까 돈이 달러로 몰리는 구조다. 그래서 원화는 계속 팔리고 달러는 계속 사는 흐름이 반복된다.

여기서 더 중요한 게 환차손이다. 원화가 떨어지면 외국인 입장에서는 한국에 투자한 돈을 달러로 바꿨을 때 가치가 줄어든다.

"더 떨어지기 전에 빨리 팔자." 그럼 또 주식 팔고, 달러로 바꾸고, 환율은 더 오르고. 이게 계속 이어지는 구조다. 완전히 악순환이다.

지금 상황에서 특이한 점도 있다. 원래라면 달러가 약해질 때 원화도 같이 숨 좀 돌려야 정상인데, 지금은 그런 반응이 없다.

외국인 자금이 빠지면서 원화만 따로 더 떨어지고 있다. 말 그대로 원화 혼자 맞고 있는 그림이다.

그럼 미국 사는 한인 입장에서는 어떠냐. "부분적으로는 유리하다."

달러로 월급 받는 사람 기준으로 보면 이건 확실한 플러스다.

예전에 1,200원일 때 1,000달러 보내면 120만 원이었다. 지금은 150만 원이다.

같은 돈인데 25% 더 보내는 거다. 부모님 생활비, 한국 대출 갚는 용도라면 지금 환율은 분명히 좋은 타이밍이다.

자산 기준으로도 같다. 달러 들고 있는 사람은 글로벌 기준에서 구매력이 올라간 상태다.

한국 기준으로 보면 체감이 훨씬 크다. 이건 그냥 숫자로 바로 확인되는 부분이다.

근데 여기서 착각하면 안 된다. 이게 "경제가 좋아서 생긴 이득"이 아니라는 거다.

지금 환율은 구조가 좋아서 오른 게 아니다. 불안해서 올라간 거다.

리스크가 커지니까 돈이 달러로 몰린 전형적인 상황이다.

이런 환율은 오래 가도 좋은 게 아니고, 방향 바뀔 때도 빠르게 바뀐다.

그래서 접근을 이렇게 해야 한다. 단기적으로는 활용하는 게 맞다.

송금, 환전, 한국 소비 이런 건 지금 타이밍이 유리하다.

근데 장기적으로 포지션을 바꾸는 건 완전히 다른 얘기다.

환율 보고 갑자기 한국 부동산 들어가거나, 자산 구조 크게 바꾸는 건 지금 상황에서는 리스크를 더 키우는 선택이다.

결국 지금 환율은 "보너스"가 아니라 "신호"다.

그 신호를 기회로 쓸지, 아니면 잘못 읽고 리스크 키울지는 결국 본인 선택이라고 생각한다.

냉면행성방위대

냉면행성방위대

젤리UpMan

젤리UpMan

RV 사무엘정 아빠 |

RV 사무엘정 아빠 |

total solution |

total solution |

zanero |

zanero |

전 미주 지역번호 정보 |

전 미주 지역번호 정보 |

Leapfrog Move |

Leapfrog Move |

미국 기상청 뉴우스 |

미국 기상청 뉴우스 |

Shoot Me |

Shoot Me |

너구리 라면 나이트 |

너구리 라면 나이트 |

돈방석 DREAM |

돈방석 DREAM |

미국역사 이러쿵 저러쿵 |

미국역사 이러쿵 저러쿵 |  미국 일상 블로그 페이지 |

미국 일상 블로그 페이지 |  마이타운 마이웨이 블로그 |

마이타운 마이웨이 블로그 |  Gouch Caps |

Gouch Caps |  Skyline |

Skyline |  GOGO SING |

GOGO SING |  Harper S |

Harper S |  Sandiego 아줌마 |

Sandiego 아줌마 |  heartwarming |

heartwarming |  캐빈아빠 |

캐빈아빠 |  Heart Ticker |

Heart Ticker |  내년에 꼭 부자되자 |

내년에 꼭 부자되자 |  Tilt Cicy |

Tilt Cicy |  Hawaii Fox |

Hawaii Fox |  lion87 |

lion87 |  TOTO Together |

TOTO Together |  veltrix |

veltrix |  Purple Moons, |

Purple Moons, |