지금 미국에서 주택보험료 폭등이다 뭐다 뉴스에서 난리 난 이유가 그냥 "보험료 좀 올랐다~" 수준이 아니거든요.

아예 퍼펙트 스톰이 들이닥친 상황이라고 보면 됩니다. 기후 변화가 극심해지면서 허리케인, 산불, 우박이 예전보다 훨씬 자주, 훨씬 세게 터지니까 보험사들이 과거 데이터는 쓸모를 잃기시작했고 결국 수지타산이 안 맞게 되는 겁니다.

예전 데이터는 이제 쓸모도 없고, 피해 금액은 점점 커지고, 보험사들은 돈이 줄줄 새 나가니까 결국 보험료를 올릴수 밖에 없는 구조가 된 거죠. 이미 여기서부터 한숨 나옵니다.

근데 이게 끝이 아니에요. 집 고치는 비용도 너무 올랐어요. 팬데믹 이후로 목재값, 철강값, 인건비까지 다 치솟았고, 일할 사람도 부족해서 공사비가 아주 환장할 수준입니다. 예전 집 그대로 고치는데도 돈이 두세 배 들어요.

당연히 보험금도 많이 나가니까, 보험사는 또 보험료 올리고... 결국 소비자만 죽는 거죠. 거기다 보험사가 자기들도 무서워서 드는 '재보험' 비용까지 올랐다고 합니다. 이건 완전 폭탄 돌리기예요. 누구한테 넘어올까? 결국 우리 지갑으로 돌아오는 거죠.

그러니까 큰 보험사들이 요즘 하는 행동이 뭐냐면, "여기는 보험받아주기 위험해, 여긴 안받는고 다른주로 떠난다~" 하고 그냥 시장에서 도망가는 겁니다. 스테이트팜, 올스테이트 말이에요. 캘리포니아, 플로리다 같은 지역은 자연재해 리스크가 크니까 아예 신규 계약을 안 받아요.

보험사가 도망가면 남은 애들은 경쟁이 없으니 가격을 더 올립니다. 소비자? 선택지 없으니까 비싼 거 울면서 가입하거나, 보장도 형편없는 주정부 보험으로 밀려 들어가는 거고요. 이쯤 되면 "보험료 문제가 아니라, 집 가진 게 죄다" 싶은 분위기죠.

그런데 또 어떤 주에서는 보험사 마음대로 가격 못 올리게 규제를 걸어놓기도 했어요. 얼핏 보면 소비자 보호 같죠? 근데 보험사 입장에선 손해를 버티기 힘드니까 결국 시장을 떠버리는 겁니다.

그럼 남는 선택지는 더 적고, 가격은 더 올라가고, 보장은 더 부실해지고... 이건 그냥 악순환이에요. 거기다 요즘 소송도 늘고, 보험금 사기도 늘어서 보험사들은 또 돈 나간다고 난리고, 결국 그 비용을 또 우리에게 청구합니다.

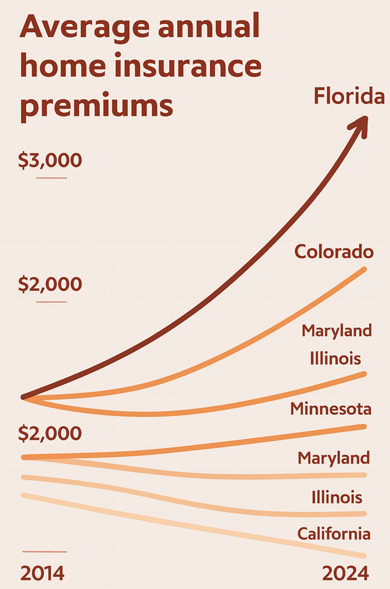

그래서 지금 어떤 지역은 보험료가 한 해에 40~50%씩 올라가고, 어떤 곳은 아예 보험 들 곳이 없어서 난리입니다.

집값 올랐지, 이자 올랐지, 생활비 올랐지, 이제 보험료까지 날아오르면서 집 산 사람들은 "안정"이 아니라 지갑이 갈려 나가는 시대가 된 겁니다. 이게 지금 미국의 현실입니다, 이래서 아줌마들이 멘탈 나가는 겁니다.

플로티형

플로티형

RV 사무엘정 아빠 |

RV 사무엘정 아빠 |

마이타운 마이웨이 블로그 |

마이타운 마이웨이 블로그 |

호랑이 우유거품 연구소 |

호랑이 우유거품 연구소 |

브레이킹 배드 드라마 |

브레이킹 배드 드라마 |

University of Texas |

University of Texas |

pet dog |

pet dog |

아이오와 학교 소식통 |

아이오와 학교 소식통 |  ultron78 |

ultron78 |  요리 조리 신나는 주방 |

요리 조리 신나는 주방 |  Sandiego 아줌마 |

Sandiego 아줌마 |  Baguette Blog |

Baguette Blog |  일리노이 alpaca |

일리노이 alpaca |  International Court |

International Court |  Samsung My My |

Samsung My My |  heeve |

heeve |  Forest Gump |

Forest Gump |  Life in the US |

Life in the US |  TEXAS 낚시보트 |

TEXAS 낚시보트 |  Silvera |

Silvera |  Geln X |

Geln X |  영킴이랑 철이 블로그 |

영킴이랑 철이 블로그 |  시애틀 - 에메랄드 시티 |

시애틀 - 에메랄드 시티 |  AH LALA |

AH LALA |  Alaska Kim |

Alaska Kim |  vegas mom |

vegas mom |